Այս հոդվածը «Քաղաքացիական հասարակության կազմակերպությունների (ՔՀԿ) ֆինանսավորման նորարարական մեխանիզմներ» շարքի առաջին հոդվածն է: Շարքն իրականացվում է «Հզոր քաղաքացիական հասարակություն» ծրագրի շրջանակներում՝ ԱՄՆ Միջազգային զարգացման գործակալության (ԱՄՆ ՄԶԳ) ֆինանսական աջակցությամբ: Շարքի նպատակն է ուսումնասիրել և ներկայացնել ՔՀԿ-ների ֆինանսավորման արդյունավետ մոդելները, բարձրացնել հանրային իրազեկվածությունը այս հարցի շուրջ և նպաստել Հայաստանում քաղաքացիական հասարակության զարգացմանը: Այս հոդվածը պատրաստվել է՝ մանրակրկիտ ուսումնասիրելով եկամտային հարկի 1%-ի մեխանիզմի կիրառման փորձը Արևելյան Եվրոպայի երկրներում: Այն նպատակ ունի ներկայացնել մեխանիզմի հիմնական սկզբունքները, առավելությունները և մարտահրավերները՝ հիմնվելով այդ երկրների փորձի վրա, և քննարկել դրա հնարավոր կիրառումը Հայաստանում:

Հետագա հոդվածներում կքննարկվեն այս մեխանիզմի կիրառման մանրամասները, հնարավոր ազդեցությունը Հայաստանի ՔՀԿ դաշտի վրա, ինչպես նաև կներկայացվեն միջազգային փորձի առավել մանրամասն վերլուծություններ:

1. Ներածություն

1.1 Տերմինաբանություն և սահմանումներ.

ՔՀԿ (Քաղաքացիական հասարակության կազմակերպություն) – Կամավոր հիմունքներով ձևավորված, պետությունից և շուկայից անկախ կազմակերպություն, որը հետապնդում է ոչ առևտրային նպատակներ և գործում է ի շահ հանրության կամ իր անդամների:

Հայաստանի օրենսդրությամբ ՔՀԿ տերմինը ուղղակիորեն սահմանված չէ, սակայն այն համընկնում է Քաղաքացիական օրենսգրքով տրված ոչ առևտրային կազմակերպությունների բնորոշմանը: Համաձայն Քաղաքացիական օրենսգրքի 51-րդ հոդվածի 1-ին մասի՝ «Իրավաբանական անձինք կարող են լինել իրենց գործունեությամբ շահույթ ստանալու նպատակ հետապնդող (առևտրային) կամ շահույթ ստանալու նպատակ չհետապնդող և ստացված շահույթը մասնակիցների միջև չբաշխող (ոչ առևտրային) կազմակերպություններ»:

ՔՀԿ-ների իրազակազմակերպական ձևերը Հայաստանում.

ՀՀ քաղաքացիական օրենսգրքի օրենսգրքի 51-րդ հոդվածի 4-րդ մասի համաձայն «Ոչ առևտրային կազմակերպություն համարվող իրավաբանական անձինք կարող են ստեղծվել հասարակական միավորումների, հիմնադրամների կամ օրենքով նախատեսված այլ ձևերով»: Սակայն մեկ վերապահում՝ կազմակերպությունը ՔՀԿ համարվելու համար, բացի ոչ առևտրային լինելուց, պետք է լինի նաև ոչ պետական:

Հայաստանում ՔՀԿ-ների իրավակազմակերպական ձևերն են.

- Հասարակական միավորումներ,

- Հիմնադրամներ,

- օրենքով նախատեսված այլ ձևեր։

Արևելյան Եվրոպայի երկրներում օգտագործվող տերմինները.

- Հունգարիա – «Civil szervezet» (Քաղաքացիական կազմակերպություն),

- Սլովակիա – «Mimovládna organizácia» (Ոչ կառավարական կազմակերպություն,)

- Ռումինիա – «Organizație neguvernamentală» (Ոչ կառավարական կազմակերպություն),

- Լեհաստան – «Organizacja pozarządowa» (Ոչ կառավարական կազմակերպություն),

- Լիտվա – «Nevyriausybinė organizacija» (Ոչ կառավարական կազմակերպություն)

- Մոլդովա – «Organizație necomercială» (Ոչ առևտրային կազմակերպություն)։

1.2 ՔՀԿ-ների դերը Հայաստանում և ֆինանսավորման մարտահրավերները.

ՔՀԿ-ների գործունեության հիմնական ոլորտները Հայաստանում.

- մարդու իրավունքների պաշտպանություն,

- դատաիրավական և կոռուպցիայի դեմ պայքար,

- կրթություն և գիտություն,

- սոցիալական ծառայություններ,

- երիտասարդության հիմնահարցեր,

- մշակույթ և արվեստ,

- հանրային քաղաքականության մշակում և վերահսկողություն,

- բնապահպանություն։

Ֆինանսավորման ներկա աղբյուրները և դրանց սահմանափակումները.

- միջազգային դոնոր կազմակերպություններ.

- առավելություն. խոշոր ֆինանսավորում,

- սահմանափակում. կախվածություն արտաքին օրակարգից,

- պետական դրամաշնորհներ.

- առավելություն. տեղական խնդիրների լուծում,

- սահմանափակում. սահմանափակ ծավալներ, հնարավոր քաղաքական ազդեցություն,

- անհատական նվիրատվություններ.

- առավելություն. անկախություն,

- սահմանափակում. անկայուն և փոքր ծավալներ,

- ձեռնարկատիրական գործունեություն.

- առավելություն. կայուն եկամուտ.

- սահմանափակում. հնարավոր շեղում հիմնական առաքելությունից։

Կայուն ֆինանսավորման անհրաժեշտությունը.

- երկարաժամկետ ծրագրերի իրականացման հնարավորություն,

- անկախության ապահովում,

- մասնագիտական կադրերի պահպանում և զարգացում,

- կազմակերպական կարողությունների զարգացում։

1.3 1%-ի մեխանիզմի հիմնական գաղափարը.

Մեխանիզմի էությունը և նպատակը.

1%-ի մեխանիզմը թույլ է տալիս հարկատուներին ուղղել իրենց վճարած եկամտային հարկի որոշակի մասը (հիմնականում 1-2%) իրենց նախընտրած ՔՀԿ-ներին: Մեխանիզմի հիմնական նպատակներն են՝

- ՔՀԿ-ների ֆինանսական կայունության ապահովում,

- քաղաքացիական մասնակցության խթանում,

- պետություն-ՔՀԿ-քաղաքացի կապի ամրապնդում։

Մեխանիզմի կիրառման հիմնական սկզբունքները.

- կամավորություն – հարկատուն ինքն է որոշում՝ օգտվել մեխանիզմից, թե ոչ,

- ընտրության ազատություն – հարկատուն ազատ է ընտրելու շահառու ՔՀԿ-ին,

- գաղտնիություն – ՔՀԿ-ն չի իմանում, թե ով է իրեն ուղղել գումարը,

- պարզություն – գործընթացը պետք է լինի հասկանալի և հեշտ իրականացվող,

- թափանցիկություն – հստակ հաշվետվողականություն գումարների օգտագործման վերաբերյալ։

Մեխանիզմի պոտենցիալ ազդեցությունը ՔՀԿ-ների և հասարակության վրա.

- ՔՀԿ-ների ֆինանսական անկախության մեծացում,

- Քաղաքացիների ներգրավվածության բարձրացում հասարակական գործընթացներում,

- ՔՀԿ-ների մրցակցության և արդյունավետության բարձրացում,

- հանրային վստահության աճ ՔՀԿ-ների նկատմամբ,

- սոցիալական նորարարությունների խթանում։

1.4 Քաղաքացիների դերը և մասնակցության կարևորությունը.

Ակտիվ քաղաքացիական դիրքորոշման նշանակությունը.

- ժողովրդավարության ամրապնդում,

- սոցիալական խնդիրների արդյունավետ լուծում,

- հանրային քաղաքականության վրա ազդեցություն,

- հանրային ռեսուրսների արդյունավետ օգտագործում։

Քաղաքացիների մասնակցության ձևերը ՔՀԿ-ների աջակցման գործում.

- ֆինանսական աջակցություն (նվիրատվություններ, 1%-ի մեխանիզմ),

- կամավորական աշխատանք

- մասնագիտական փորձի և գիտելիքների տրամադրում,

- ՔՀԿ-ների միջոցառումներին մասնակցություն,

- տեղեկատվության տարածում և իրազեկման բարձրացում։

Պատկերը խորհրդանշում է ՔՀԿ-ների էկոհամակարգը:

2. Միջազգային փորձը

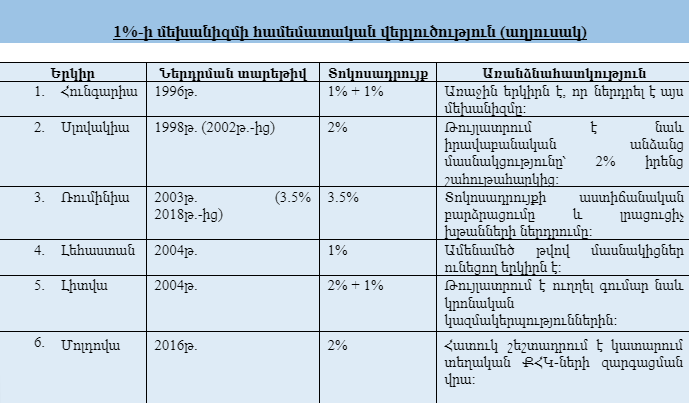

2.1 1%-ի մեխանիզմի ծագումը և տարածումը Արևելյան Եվրոպայում.

1%-ի մեխանիզմը առաջին անգամ ներդրվել է Հունգարիայում 1996 թվականին: Այն արագորեն տարածվեց Արևելյան Եվրոպայի այլ երկրներում՝ որպես ՔՀԿ-ների ֆինանսավորման նորարարական և արդյունավետ մոդել:

2.2 Արևելյան Եվրոպայի երկրների օրինակներ.

2.2.1 Հունգարիա

- ներդրման տարեթիվը՝ 1996թ.,

- տոկոսադրույքը՝ 1% + 1% (կրոնական կազմակերպությունների համար),

- առանձնահատկությունը՝ առաջին երկիրն է, որ ներդրել է այս մեխանիզմը,

2.2.2 Սլովակիա

- ներդրման տարեթիվը՝ 1999թ. (2% 2002թ.-ին),

- տոկոսադրույքը՝ 2%,

- առանձնահատկությունը՝ թույլատրում է նաև իրավաբանական անձանց մասնակցությունը՝ 2% իրենց շահութահարկից,

2.2.3 Ռումինիա

- ներդրման տարեթիվը՝ 2003թ. (2% 200 թ.-ին, 3.5% 2018թ.-ին)

- տոկոսադրույքը՝ 3.5%

- առանձնահատկությունը՝ տոկոսադրույքի աստիճանական բարձրացումը և լրացուցիչ խթանների ներդրումը,

2.2.4 Լեհաստան

- ներդրման տարեթիվը՝ 2004թ.,

- տոկոսադրույքը՝ 1%

- առանձնահատկությունը՝ ամենամեծ թվով մասնակիցներ ունեցող երկիրն է,

2.2.5 Լիտվա

- ներդրման տարեթիվը՝ 2004թ.,

- տոկոսադրույքը՝ 2% + 1% (կրոնական կազմակերպությունների համար),

- առանձնահատկությունը՝ թույլատրում է ուղղել գումար նաև կրոնական կազմակերպություններին,

2.2.7 Մոլդովա

- ներդրման տարեթիվը՝ 2016թ.,

- տոկոսադրույքը՝ 2%,

- առանձնահատկությունը՝ այն հատուկ շեշտադրում է կատարում տեղական ՔՀԿ-ների զարգացման վրա,

2.3 Յուրաքանչյուր երկրի մոդելի առանձնահատկությունները.

- Շահառուների շրջանակի տարբերությունները.

- բոլոր երկրներում՝ ՔՀԿ-ներ,

- որոշ երկրներում՝ կրոնական կազմակերպություններ (Հունգարիա, Լիտվա),

- Սլովակիայում՝ նաև իրավաբանական անձինք կարող են մասնակցել իրենց կողմից վճարվելիք շահութահարկից նվազեցման միջոցով։

Իրավական և վարչական պահանջների համեմատական վերլուծություն.

- գրանցման պահանջներ՝ բոլոր երկրներում ՔՀԿ-ները պետք է գրանցված լինեն հատուկ ռեեստրում,

հաշվետվողականություն՝ պարտադիր տարեկան հաշվետվություններ բոլոր երկրներում,

- գործունեության սահմանափակումներ՝ հիմնականում արգելվում է քաղաքական գործունեությունը։

2.4 Համեմատական վերլուծության պատկեր.

1%-ի մեխանիզմի համեմատական վերլուծություն (աղյուսակ)

- 1%-ի մեխանիզմի առավելությունները.

3.1 Ֆինանսական կայունություն ՔՀԿ-ների համար.

- կանխատեսելի և կայուն ֆինանսավորման աղբյուր,

- երկարաժամկետ ծրագրերի պլանավորման հնարավորություն,

- անկախության մեծացում դոնորներից և պետությունից։

3.2 Քաղաքացիական մասնակցության խթանում.

- քաղաքացիների ուղղակի ներգրավվածություն ՔՀԿ-ների աջակցման գործում,

- հանրային իրազեկվածության բարձրացում ՔՀԿ-ների գործունեության վերաբերյալ,

- քաղաքացիական պատասխանատվության զգացողության մեծացում։

3.3 ՔՀԿ-ների հաշվետվողականության բարձրացում.

- մրցակցության մեծացում ՔՀԿ-ների միջև,

- թափանցիկության պահանջի բարձրացում,

- արդյունավետության և ազդեցության չափման անհրաժեշտություն։

Պատկերը խորհրդանշում է թափանցիկության ուժը։

- Հնարավոր մարտահրավերները և դրանց հաղթահարման ուղիները

4.1 Կոռուպցիոն ռիսկեր և դրանց կանխարգելում.

- ռիսկ՝ կեղծ ՔՀԿ-ների ստեղծում,

- լուծում՝ խիստ գրանցման և նշտադիտարկման համակարգի ներդրում.

4.2 Վերահսկողության մեխանիզմներ.

- ֆինանսական միջոցների պարտադիր աուդիտ խոշոր գումարներ ստացող ՔՀԿ-ների համար,

- տարեկան հաշվետվությունների հրապարակում,

- հանրային վերահսկողության մեխանիզմների ներդրում։

4.3 ՔՀԿ-ների ընտրության չափանիշներ.

- հստակ սահմանված իրավական կարգավիճակ,

- նվազագույն գործունեության ժամկետ (օր.՝ 2 տարի),

- հանրօգուտ գործունեության ապացույց։

- Հայաստանում ներդրման հեռանկարները

5.1 Օրենսդրական փոփոխությունների անհրաժեշտություն

- ՀՀ հարկային օրենսգրքում փոփոխություններ,

- ոչ առևտրային կազմակերպությունների մասին օրենքներում լրացումներ

- նոր ենթաօրենսդրական ակտերի մշակում։

5.2 Պետական մարմինների, ՔՀԿ-ների և քաղաքացիների շահերի համադրում.

- աշխատանքային խմբի ստեղծում,

- հանրային քննարկումների կազմակերպում,

- փորձնական ծրագրի իրականացում։

5.3 Հնարավոր ազդեցությունը Հայաստանի քաղաքացիական հասարակության վրա.

- ՔՀԿ-ների ֆինանսական կայունության բարելավում,

- քաղաքացիական ակտիվության աճ,

- ՔՀԿ-պետություն համագործակցության ամրապնդում։

5.4 Քաղաքացիների դերը մեխանիզմի ներդրման գործում.

- մասնակցություն հանրային քննարկումներին,

- տեղեկատվության տարածում սոցիալական ցանցերում,

- ՔՀԿ-ների աջակցություն կամավորական աշխատանքի միջոցով։

- Հաճախակի տրվող հարցեր

- – Ինչպե՞ս է աշխատում 1%-ի մեխանիզմը։

– Հարկատուն տարեկան հարկային հայտարարագրի լրացման ժամանակ նշում է այն ՔՀԿ-ն, որին ցանկանում է ուղղել իր եկամտային հարկի 1%-ը: Հարկային մարմինը փոխանցում է գումարը նշված ՔՀԿ-ին:

- – Ո՞վ կարող է օգտվել այս մեխանիզմից։

– Բոլոր ֆիզիկական անձինք, ովքեր վճարում են եկամտային հարկ:

- – Ինչպե՞ս են ընտրվում շահառու ՔՀԿ-ները։

– ՔՀԿ-ները պետք է համապատասխանեն որոշակի չափանիշների (օր.՝ գրանցված լինեն հատուկ ռեգիստրում, ունենան հանրօգուտ գործունեության ապացույց) և ներկայացնեն հայտ մասնակցելու համար:

- – Ինչպե՞ս է վերահսկվում գումարների օգտագործումը։

– ՔՀԿ-ները պարտավոր են ներկայացնել տարեկան հաշվետվություններ գումարների օգտագործման վերաբերյալ: Խոշոր գումարներ ստացող ՔՀԿ-ները ենթարկվում են պարտադիր աուդիտի:

- – Ի՞նչ օգուտներ կունենա հասարակությունը այս մեխանիզմից։

– Ավելի ուժեղ և անկախ քաղաքացիական հասարակություն, սոցիալական խնդիրների ավելի արդյունավետ լուծում, բարեգործական մշակույթի զարգացում, ՔՀԿ-ների թափանցիկության և հաշվետվողականության բարձրացում:

Պատկերը խորհդանշում է համայնքի զարգացման ճանապարհը։

- Եզրակացություն

7.1 Ամփոփում.

Եկամտային հարկի 1%-ի մեխանիզմը Արևելյան Եվրոպայի երկրներում ապացուցել է իր արդյունավետությունը որպես ՔՀԿ-ների ֆինանսավորման նորարարական գործիք: Այն ոչ միայն նպաստում է ՔՀԿ-ների ֆինանսական կայունությանը, այլև խթանում է քաղաքացիական մասնակցությունը և բարձրացնում ՔՀԿ-ների հաշվետվողականությունը:

Հայաստանում այս մեխանիզմի ներդրումը կարող է էական դրական ազդեցություն ունենալ քաղաքացիական հասարակության զարգացման վրա: Սակայն այն պահանջում է մանրակրկիտ պլանավորում, օրենսդրական փոփոխություններ և բոլոր շահագրգիռ կողմերի ակտիվ մասնակցություն:

7.2 Առաջարկություններ.

- ստեղծել բազմաշահոռւ աշխատանքային խումբ՝ ներգրավելով պետական մարմինների, ՔՀԿ-ների, միջազգային կազմակերպությունների ներկյացուցիչներին և փորձագետներին:

- ուսումնասիրել Արևելյան Եվրոպայի երկրների լավագույն փորձը և հարմարեցնել այն Հայաստանի իրավիճակին,

- մշակել օրենսդրական փոփոխությունների փաթեթ,

- իրականացնել լայնածավալ հանրային քննարկումներ,

- ներդնել փորձնական ծրագիր՝ մեխանիզմի արդյունավետությունը գնահատելու համար։

7.3 Կոչ գործողության

Հրավեր՝ ավելին իմանալու թեմայի մասին Մենք խրախուսում ենք ձեզ ավելին իմանալ 1%-ի մեխանիզմի մասին: Հետևեք մեր հետագա հոդվածներին, որտեղ ավելի մանրամասն կքննարկենք մեխանիզմի տարբեր ասպեկտները:

Խրախուսանք՝ մասնակցելու հանրային քննարկումներին Ակտիվորեն մասնակցեք այս թեմայի շուրջ կազմակերպվող հանրային քննարկումներին: Ձեր կարծիքը կարևոր է և կարող է նպաստել Հայաստանում այս մեխանիզմի արդյունավետ ներդրմանը:

Միասին մենք կարող ենք ստեղծել ավելի ուժեղ և ակտիվ քաղաքացիական հասարակություն Հայաստանում: Ձեր մասնակցությունը կարող է փոխել խաղի կանոնները:

Շարքի հաջորդ հոդվածում մենք ավելի մանրամասն կանդրադառնանք եկամտային հարկի 1%-ի մեխանիզմի կիրառման փորձին հետևյալ երկրներում՝ Հունգարիայում, Սլովակիայում, Ռումինիայում և Լեհաստանում: Կներկայացվեն այս երկրներում մեխանիզմի ներդրման պատմությունը, օրենսդրական կարգավորումները, ձեռքբերումները և դժվարությունները, ինչպես նաև դրանց հաղթահարման ուղիները:

Սույն հոդվածը հնարավոր է դարձել Ամերիկայի ժողովրդի առատաձեռն աջակցությամբ՝ ԱՄՆ Միջազգային զարգացման գործակալության (ԱՄՆ ՄԶԳ) միջոցով։ Բովանդակության համար պատասխանատվություն է կրում Քաունթերփարթ Ինթերնեշնլի ենթադրամաշնորհառու Իրավաբանների հայկական ասոցիացիա հասարակական կազմակերպությունը, և այն պարտադիր չէ, որ արտահայտի ԱՄՆ ՄԶԳ-ի, Միացյալ Նահանգների կառավարության և Քաունթերփարթ Ինթերնեշնլի տեսակետները։