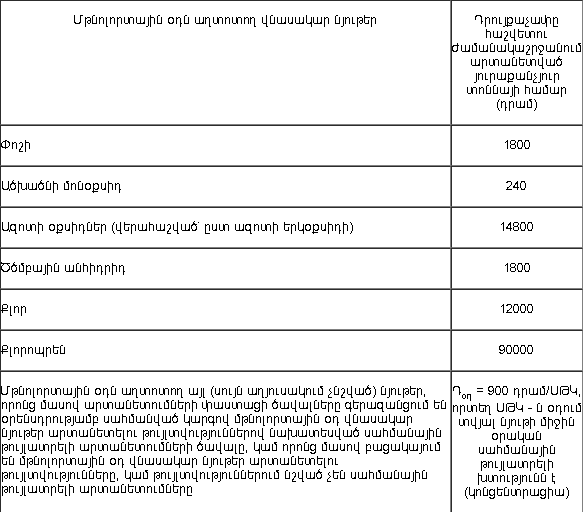

Փոշու հարկը ՀՀ-ում ներդրվել է դեռևս 2014-ին։ Արտանետման անշարժ աղբյուրներից մթնոլորտային օդ վնասակար նյութերի արտանետման համար բնապահպանական հարկը հաշվարկվում է հարկման բազայի նկատմամբ հետևյալ դրույքաչափերով.

Իրավաբան․net-ը հայտնում է, որ Հարկային օրենսգրքի 167-րդ հոդվածի համաձայն՝ Երևան քաղաքում, ազգային պարկերի տարածքներում արտանետման անշարժ աղբյուրներից մթնոլորտային օդ վնասակար նյութերի արտանետման համար սահմանված դրույքաչափերն ավելացվում են 1.5 անգամ:

Հարկման բազայի չափաքանակները գերազանցելու դեպքում յուրաքանչյուր վնասակար նյութի չափաքանակները գերազանցող փաստացի արտանետված ծավալի համար, որպես դրույքաչափ, կիրառվում է սույն հոդվածի 1-ին մասով սահմանված դրույքաչափերի (հաշվի առնելով սույն հոդվածի 2-րդ և 5-րդ մասերի դրույթները)`

1) հնգապատիկը` չափաքանակները մինչև 5 (ներառյալ) անգամ գերազանցող մասի համար.

2) տասնապատիկը` չափաքանակները 5-ից ավելի անգամ գերազանցող մասի համար.

3) անկախ սույն մասի 1-ին և 2-րդ կետերի դրույթներից, հնգապատիկը՝ բնապահպանական մարմնի սահմանած ժամանակավոր (մինչև 5 տարի ժամկետով) չափաքանակները գերազանցող մասի համար (ժամանակավոր չափաքանակների սահմանման ժամանակահատվածի հաշվետու ժամանակաշրջաններում): Սույն կետում նշված բնապահպանական միջոցառումների ծրագրի թերի կատարման կամ չկատարման դեպքում իրականացվում է ծրագրի չկատարված կամ թերի կատարված միջոցառումների կատարման ժամանակահատվածի համար արտանետման անշարժ աղբյուրներից մթնոլորտային օդ վնասակար նյութերի արտանետման համար հաշվարկված բնապահպանական հարկի գծով պարտավորությունների վերահաշվարկ` արտանետումների չափաքանակները գերազանցող մասի համար կիրառելով սույն մասի 1-ին և 2-րդ կետերում նշված դրույքաչափերը:

Հարկման բազայի զրոյական չափաքանակների դեպքում յուրաքանչյուր վնասակար նյութի փաստացի արտանետված ծավալի համար, որպես դրույքաչափ, կիրառվում է սույն հոդվածի 1-ին մասով սահմանված դրույքաչափերի (հաշվի առնելով սույն հոդվածի 2-րդ և 5-րդ մասերի դրույթները)`

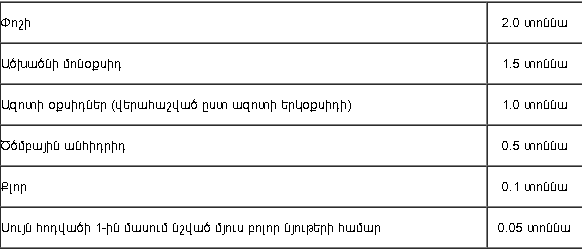

1) տասնապատիկը, եթե հաշվետու ժամանակաշրջանում արտանետումների փաստացի ծավալները չեն գերազանցում հետևյալ չափաքանակները.

2) քսանհինգապատիկը, եթե հաշվետու ժամանակաշրջանում արտանետումների փաստացի ծավալները գերազանցում են սույն մասի 1-ին կետում նշված չափաքանակները:

2018 թվականի հունվարի 1-ից արտանետման անշարժ աղբյուրներից մթնոլորտային օդ վնասակար նյութերի արտանետման համար կիրառվող բնապահպանական հարկի դրույքաչափերը որոշվում են որպես սույն հոդվածի 1-ին մասով սահմանված դրույքաչափերի և 1.1 գործակցի արտադրյալ, 2019 թվականի հունվարի 1-ից` որպես սույն հոդվածի 1-ին մասով սահմանված դրույքաչափերի և 1.2 գործակցի արտադրյալ, իսկ 2020 թվականի հունվարի 1-ից՝ որպես սույն հոդվածի 1-ին մասով սահմանված դրույքաչափերի և 1.3 գործակցի արտադրյալ: