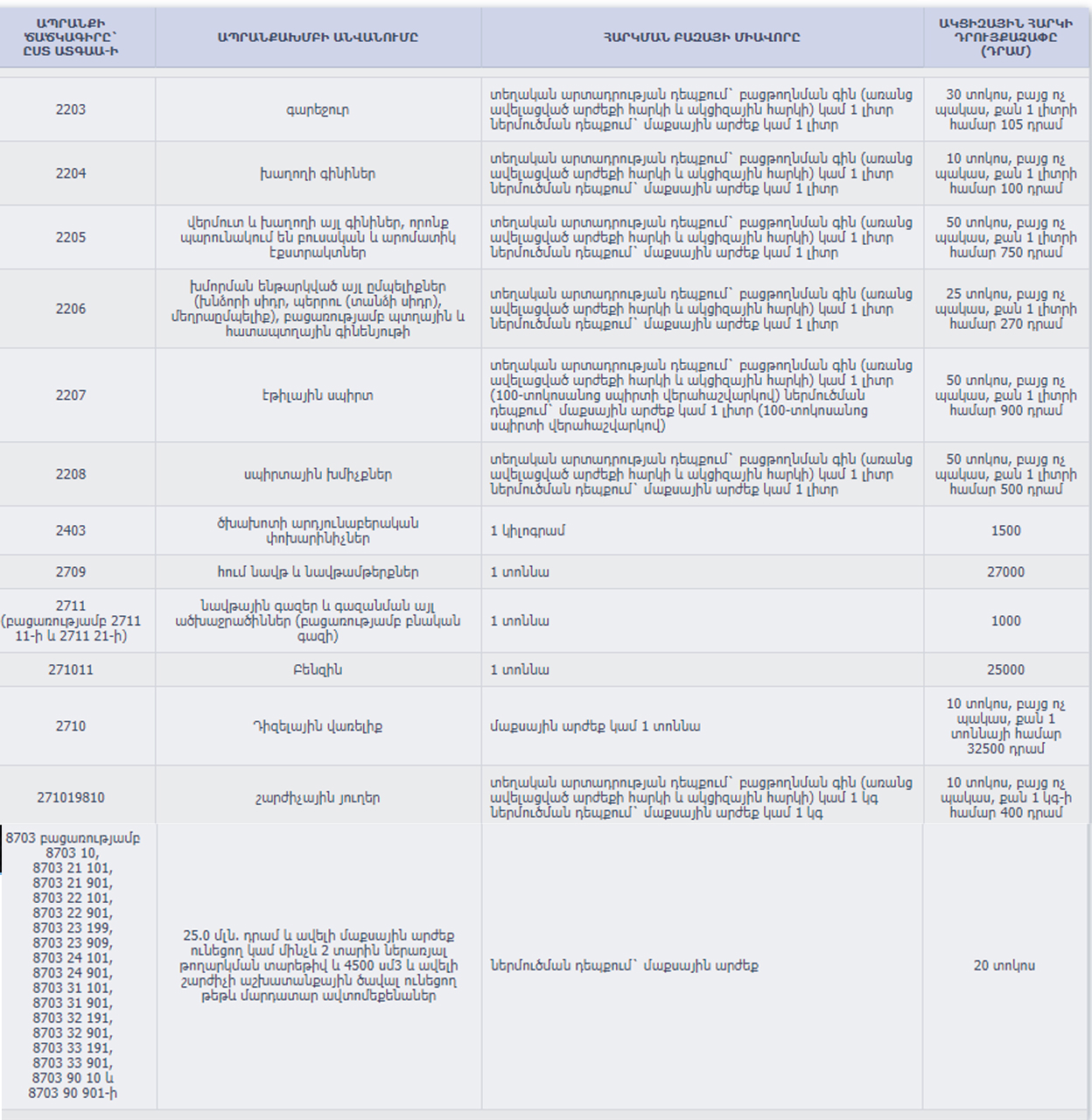

Ակցիզային հարկը “Ակցիզային հարկի մասին” ՀՀ օրենքով սահմանված ապրանքների ներմուծման կամ Հայաստանի Հանրապետության տարածքում այդ ապրանքներն արտադրողների կողմից դրանց օտարման համար օրենքով սահմանված կարգով և չափով պետական բյուջե վճարվող անուղղակի հարկ է:

Ակցիզային հարկով հարկման ենթակա ապրանքներն են գարեջուրը, խաղողի և այլ գինիները, սպիրտը (բացառությամբ խաղողի գինենյութից ստացված կոնյակի սպիրտի) և սպիրտային խմիչքները, ծխախոտի արդյունաբերական փոխարինիչները, սիգարները, սիգարելաները և սիգարետները` ծխախոտով կամ դրա փոխարինիչներով, բենզինը, հում նավթը և նավթամթերքները, դիզելային վառելիքը, նավթային գազերը և գազանման այլ ածխաջրածինները (բացառությամբ բնական գազի):

Ակցիզային հարկը վճարվում է հետևյալ դրույքաչափերով`

2208 ծածկագրում ներառված` 40 տոկոսից բարձր սպիրտայնությամբ ապրանքատեսակների համար սպիրտայնության` 40 տոկոսը գերազանցող յուրաքանչյուր տոկոսային կետի համար հարկի դրույքաչափն ավելացվում է 7.5 դրամով (բացառությամբ խաղողի գինենյութից ստացված կոնյակի սպիրտի), իսկ մինչև 9 տոկոս, ներառյալ` սպիրտայնություն պարունակող խմիչքների համար սահմանվում է յուրաքանչյուր լիտրի համար՝ 100 դրամ:

Ծխախոտի արտադրանքի ակցիզային հարկի դրույքաչափերը սահմանվում են առանձին օրենքներով:

Բենզինի 1 տոննայի համար սահմանված ակցիզային հարկի և օրենսդրությամբ սահմանված կարգով հաշվարկված ԱԱՀ-ի հանրագումարը 112000 ՀՀ դրամից պակաս լինելու դեպքում ակցիզային հարկն ավելացվում է այն չափով, որպեսզի բենզինի 1 տոննայի համար գանձվող ակցիզային հարկի և ԱԱՀ-ի հանրագումարը հավասարվի 112000 ՀՀ դրամի: