2018 թ-ի հունվարի 1-ից ուժի մեջ մտած Հարկային նոր օրենսգրքի 183-րդ հոդվածի համաձայն ճանապարհային հարկը Հայաստանի Հանրապետության ավտոմոբիլային ճանապարհների ցանցի զարգացման, ՀՀ ընդհանուր օգտագործման պետական ավտոմոբիլային ճանապարհների շինարարության, նորոգման և պահպանման համար անհրաժեշտ դրամական միջոցների գոյացման նպատակով սույն բաժնին համապատասխան պետական բյուջե վճարվող հարկ է:

Ճանապարհային հարկով հարկման օբյեկտներ են համարվում՝

- ՀՀ-ում չգրանցված (չհաշվառված) բեռնատար ավտոտրանսպորտային միջոցներով ՀՀ ավտոմոբիլային ճանապարհներից օգտվելը.

- ՀՀ-ում գրանցված (հաշվառված) բեռնատար ավտոտրանսպորտային միջոցներով ՀՀ ավտոմոբիլային ճանապարհներից օգտվելը.

- ՀՀ ընդհանուր օգտագործման պետական ավտոմոբիլային ճանապարհներին գովազդ տեղադրելը։

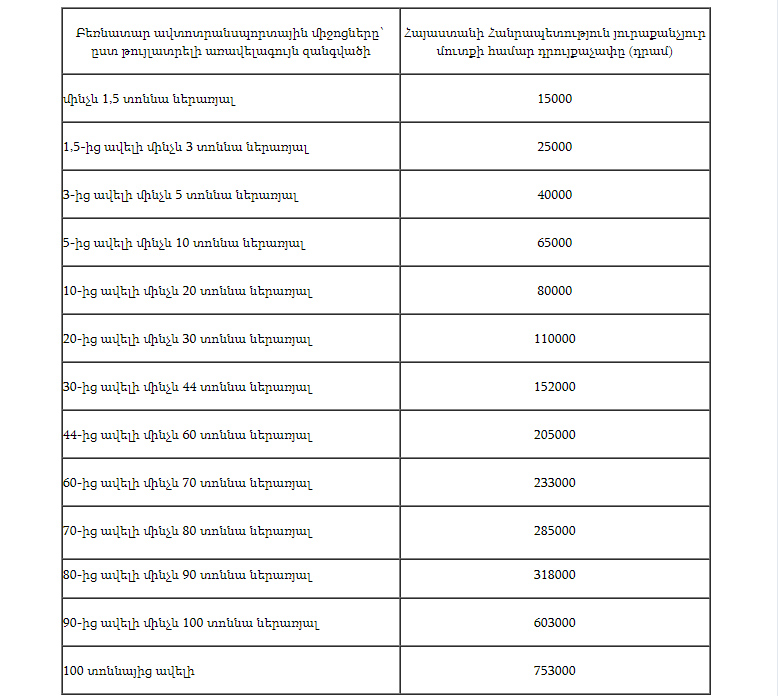

Ստորև ներկայացնում ենք, Հայաստանում չգրանցված (չհաշվառված) բեռնատար ավտոտրանսպորտային միջոցներով ՀՀ ավտոմոբիլային ճանապարհներից օգտվելու համար ճանապարհային հարկը հաշվարկվում է ՀՀ մուտքի յուրաքանչյուր 15 օրվա համար՝ ըստ ավտոտրանսպորտային միջոցի թույլատրելի առավելագույն զանգվածի դրույքաչափերը.

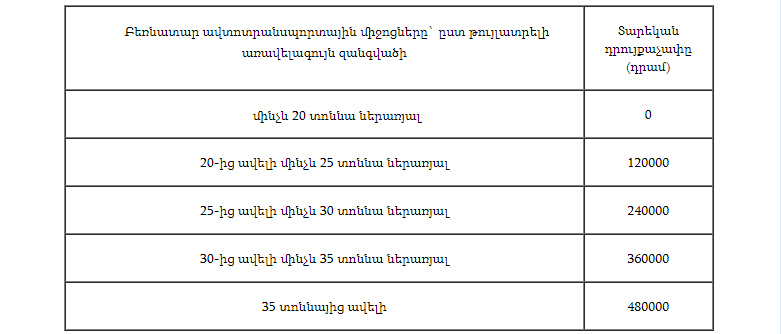

Հայաստանում գրանցված (հաշվառված) բեռնատար ավտոտրանսպորտային միջոցներով ՀՀ ավտոմոբիլային ճանապարհներից օգտվելու համար ճանապարհային հարկը հաշվարկվում է հետևյալ տարեկան դրույքաչափերով.

Միջպետական նշանակության ավտոմոբիլային ճանապարհներին (այդ թվում` համայնքների վարչական սահմանների միջով անցնող տարանցիկ հատվածներում), ինչպես նաև այդ ճանապարհների օտարման շերտերում և պաշտպանական գոտիներում տեղադրվող գովազդային վահանակի մակերեսի յուրաքանչյուր քառակուսի մետրի համար` 10․000 դրամ.

2) հանրապետական և մարզային նշանակության ավտոմոբիլային ճանապարհներին (այդ թվում` համայնքների վարչական սահմանների միջով անցնող տարանցիկ հատվածներում), ինչպես նաև այդ ճանապարհների օտարման շերտերում և պաշտպանական գոտիներում տեղադրվող գովազդային վահանակի մակերեսի յուրաքանչյուր քառակուսի մետրի համար` 7․500 դրամ: