Կառավարությունը այսօր կքննարկի «Հայաuտանի Հանրապետության տոների և հիշատակի oրերի մաuին» օրենքում փոփոխություն կատարելու մասին նախագիծը։

Գործող օրենքով՝ Ամանորը և Ծննդյան տոները նշվում են դեկտեմբերի 31-ից հունվարի 2-ը ներառյալ (Ամանոր), հունվարի 3-ին, 4-ին և 5-ին (նախածննդյան տոներ) և հունվարի 6-ին (Սուրբ Ծնունդ և Հայտնություն), դրանք ոչ աշխատանքային օրեր են:

Նախագծով առաջարկվում է սահմանել, որ Ամանորը և Ծննդյան տոները նշվելու են դեկտեմբերի 31-ից հունվարի 1-ը ներառյալ (Ամանոր) և հունվարի 6-ը (Սուրբ Ծնունդ և Հայտնություն)։ Միայն նշված օրերը կլինեն ոչ աշխատանքային։

Հիմնավորման մեջ նշվում է, որ նախագծի ընդունումը պայմանավորված է հունվարի 2-ը, 3-ը, 4-ը, 5-ը և 7-ը աշխատանքային օրեր սահմանելու նպատակահարմարությամբ:

Համաձայն Աշխատանքային օրենսգրքի 159-րդ հոդվածի 1-ին մասի՝ ամենամյա նվազագույն արձակուրդի տևողությունը հնգօրյա աշխատանքային շաբաթվա դեպքում 20 աշխատանքային օր է, իսկ վեցօրյա աշխատանքային շաբաթվա դեպքում` 24 աշխատանքային օր։

Ներկայումս ՀՀ քաղաքացուն տրամադրվող վճարվող ոչ աշխատանքային օրերի թիվը գերազանցում է շատ զարգացած և առավել ևս զարգացող երկրներում առկա վճարվող ոչ աշխատանքային օրերի թվին։

Տոն և հանգստյան օրերը, պայմանավորված ոչ աշխատանքային լինելու հանգամանքով, իրենց ազդեցություն են թողնում ինչպես համախառն ներքին արդյունքի, այնպես էլ տնտեսության հիմնական ոլորտների արտադրանքի (ծառայությունների) թողարկման ծավալների վրա, արտաքին տնտեսական գործունեության (արտահանման և ներմուծման ծավալներ) իրականացման վրա, ինչպես նաև տեղական և օտարերկյա գործընկեր կազմակերպությունների հետ պայմանագրային հարաբերությունների իրականացման վրա։

Էկոնոմիկայի նախարարության կողմից փորձ է արվել գնահատել տնտեսության և առանձին ճյուղերի վրա Նախագծով առաջարկվող 5 հանգստյան օրերի (հունվարի 2-ը, 3-ը, 4-ը, 5-ը և 7-ը) որպես աշխատանքային օրեր սահմանելու ազդեցության չափը։

Մեթոդաբանություն։

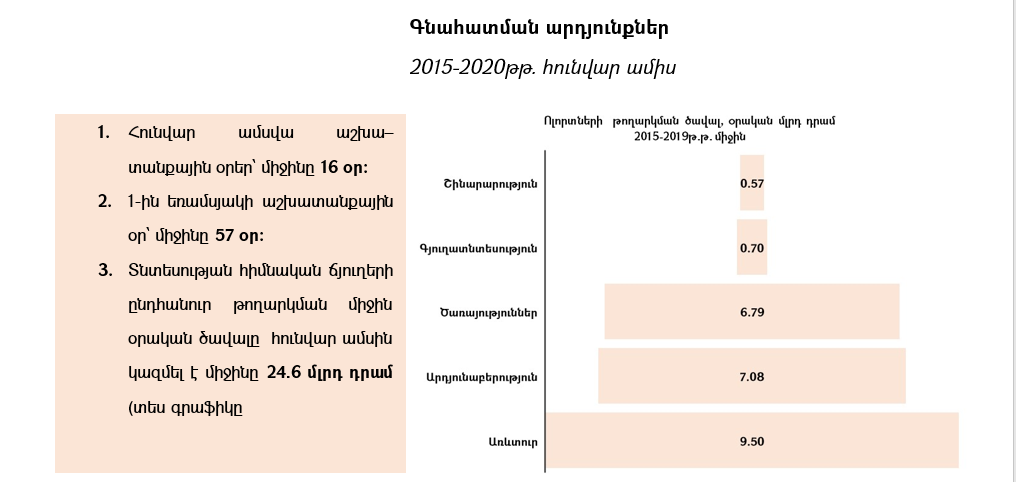

Տնտեսության հիմնական ճյուղերի (արդյունաբերություն, գյուղատնտեսություն, շինարարություն, առևտուր և ծառայություններ) 2015-2020թթ․ հունվար ամսվա և համախառն ներքին արդյունքի 2015-2019թ․թ․ 1-ին եռամսյակի տվյալների հիման վրա հաշվարկվել է նշված ցուցանիշների միջին օրական թողարկման ծավալը, որի հիման վրա հաշվարկվել է լրացուցիչ 5 աշխատանքային օրերի գնահատվող թողարկման ծավալները։

Գնահատման արդյունքներով՝ 5 լրացուցիչ աշխատանքային օրերի դեպքում այլ հավասար պայմաններում՝

- համախառն ներքին արդյունքի ծավալը կավելանա 88․6 մլրդ դրամով,

- համախառն թողարկման ծավալը կավելանա 123 մլրդ դրամով, որից

- առևտրրի թողարկումը կավելանա 47․5 մլրդ դրամով,

- արդյունաբերության թողարկումը կավելանա 35․4 մլրդ դրամով,

- ծառայությունների թողարկման ծավալը կավելանա 33․9 մլրդ դրամով,

- գյուղատնտեսության և շինարարության թողարկման ծավալները կավելանան համապատասխանաբար 3.5 և 2.9 մլրդ դրամով։