2024 թվականի դեկտեմբերի 13-ին «ՔՀԿ-ների ֆինանսական կենսունակության բազմակողմանի խթանում Հայաստանում» ծրագրի շրջանակներում Իրավաբանների հայկական ասոցիացիայի (ԻՀԱ) կենտրոնական գրասենյակում տեղի է ունեցել ՔՀԿ-ների ֆինանսական կենսունակության բարձրացման նպատակով ստեղծված բազմաշահառու աշխատանքային հարթակի ընդլայնված նիստը։

Քննարկմանը բացման խոսքով հանդես եկան ԻՀԱ նախագահ Կարեն Զադոյանը և Քաունթերփարթ Ինթերնեշնլի և «Ուրբան» կայուն զարգացման հիմնադրամի կողմից իրականացվող «Գործուն քաղաքացիական հասարակություն» ծրագրի ղեկավարի տեղակալ Աննա Ավագյանը։ Նրանք ողջունեցին ներկաներին՝ ընդգծելով հանդիպման նշանակությունը։

ԻՀԱ նախագահը իր ելույթում հատուկ շեշտադրեց՝ անկախ ծրագրի հետագա ընթացքից, կողմերը պետք է հետևողական լինեն կառուցողական երկխոսություն վարելու հարցում: Զադոյանը կարևորեց ծրագրի շրջանակներում հայաստանյան ՔՀԿ-ների կենսունակությունը ապահովելու նպատակով կատարված խորքային վերլուծությունը՝ առաջարկելով գնահատել դրա արդյունավետությունը և հնարավոր ազդեցությունը պետական ինստիտուտների վրա: Քննարկման հիմնական նպատակը, ըստ նրա, պետք է լինի փոխադարձ վստահության հաստատումը և ընդհանուր հայտարարի գալը։

Զեկուցող փորձագետ Սյուզաննա Սողոմոնյանն առանձնացրեց ՔՀԿ-ներին տրամադրվող հարկային խթանի չորս հիմնական մեխանիզմ՝ նշելով, որ դրանք տարբեր երկրներում տարբեր դրսևորումներ ունեն:

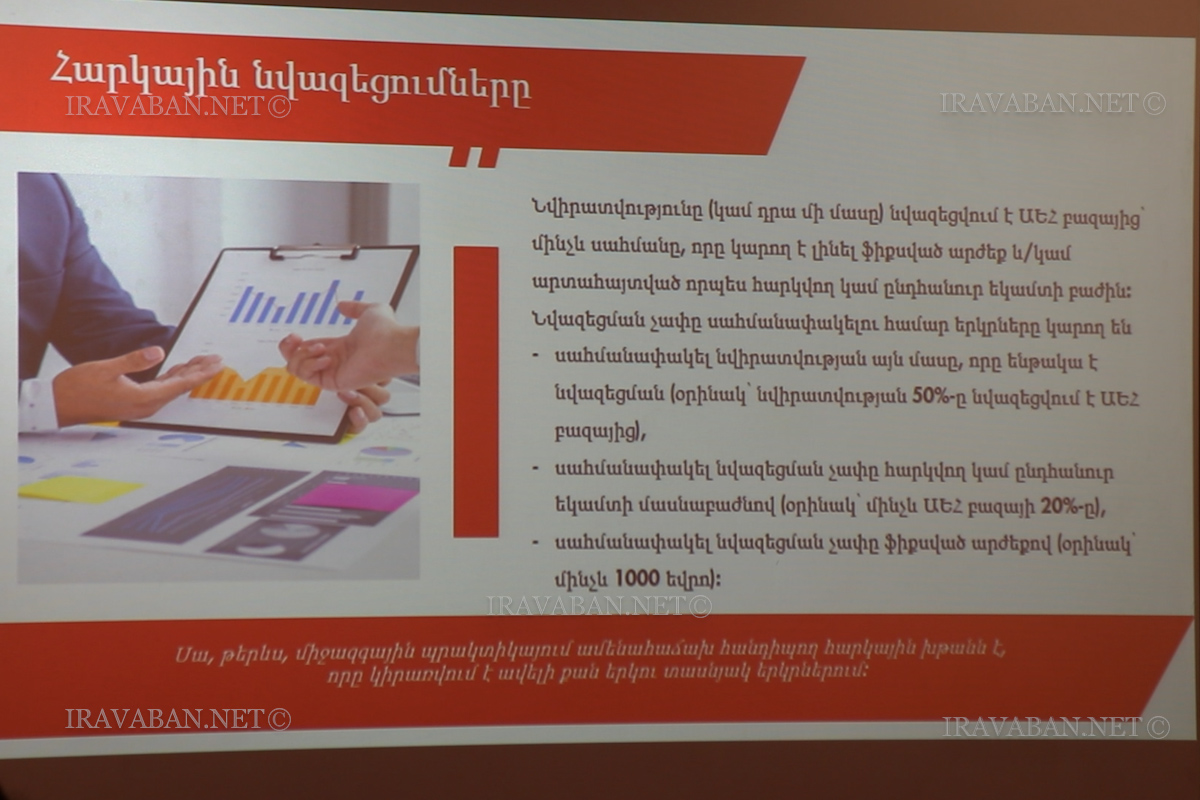

«Եկամտահարկի հատկացման հարկը ենթադրում է անձնական եկամտահարկի տոկոսադրույքից որոշակի տոկոսային հատկացումներ կատարել: Հատկացման կարգը տարբեր երկրներում իրականացվում է տարբեր սկզբունքներով: Իրավական կարգավորումները նույնպես տարբերվում են՝ կախված երկրից: Դրանք ներառում են հարկային օրենսդրությունը (Մոլդովա, Սլովակիա) և ոլորտային օրենքները՝ «Հանրօգուտ կազմակերպությունների մասին» (Լեհաստան), «Բարեգործության և աջակցության մասին» (Լիտվա), «Ոչ առևտրային կազմակերպությունների մասին» (Մոլդովա): Ենթաօրենսդրական ակտերով սահմանվում են հատկացումների իրականացման ընթացակարգերը և հաշվետվողականության ձևաչափերը: Տարբեր երկրներում հատկացման տոկոսադրույքները տատանվում են 0.5%-ից մինչև 3.5%»,-նշեց փորձագետը։

Սյուզաննա Սողոմոնյանի խոսքով՝ միջազգային փորձի ուսումնասիրությունը ցույց է տալիս, որ ՔՀԿ-ների ֆինանսական կայունության ցուցանիշներում կան զգալի տարբերություններ: Օրինակ՝ Լիտվայում և Մոլդովայում դիտարկվել է կայունության բարելավում, իսկ Հայաստանում ՔՀԿ-ների ֆինանսական կայունությունը մնացել է անփոփոխ՝ դեռևս զարգացում պահանջող փուլում:

Զեկուցողը շեշտեց՝ Հայաստանում ՔՀԿ-ների կայունությունը դեռևս ցածր մակարդակի վրա է և պահանջում է լրացուցիչ ուշադրություն ու զարգացում:

ՔՀԿ-ների կենսունակության բարձրացման նպատակով ծրագրի փորձագետ Մարիամ Զադոյանը խոսեց նաև հարկային կրեդիտների ինստիտուտից․ «Հարկային կրեդիտների առանձնահատկությունները կայանում է նրանում, որ ֆիզիկական անձինք կարող են իրենց նվիրաբերությունների արժեքի ամբողջական կամ մասնակի չափը հանել անմիջապես իրենց հարկային պարտավորությունից: Կրեդիտի արժեքը կախված չէ նվիրատուի վճարած անձնական եկամտահարկի դրույքաչափից: Եթե կրեդիտի արժեքը գերազանցում է անհատի հարկային պարտավորությունը, այն պետք է լինի վերադարձելի: Համախառն նվիրատվությունների մեխանիզմը թույլ է տալիս անհատին իրավունք վերապահել հանրօգուտ գործունեություն իրականացնող կազմակերպությանը՝ պահանջել և ստանալ նվիրաբերության կապակցությամբ վճարած հարկի հիմնական դրույքաչափի վերադարձ»,-նշեց նա:

Մարիամ Զադոյանը նաև ներկայացրեց հարկային խթանների կիրառումը կորպորատիվ բարեգործության համար: Նրա խոսքով՝ երկրները կարող են տարբեր մոտեցումներ կիրառել հարկային խթանները ներդնելիս: Միջազգային պրակտիկայում հարկային նվազեցումները ամենահաճախ հանդիպող հարկային խթանն են, որը կիրառվում է ավելի քան երկու տասնյակ երկրներում:

Փորձագետների հիմնական առաջարկությունը վերաբերում է Հայաստանում եկամտահարկի տոկոսային ալոկացիայի մեխանիզմի ներդրմանը: Այս մոդելի հիմնական առավելությունն կայանում է նրանում, որ հարկ վճարողը լրացուցիչ ֆինանսական բեռ չի կրում, իրականացվում է զրոյական ծախսով, և հարկ վճարողը կարող է ուղղակիորեն աջակցել իրեն հետաքրքրող կազմակերպությանը:

ՊԵԿ-ի վարչարարության մեթոդաբանության և ընթացակարգերի վարչության պետ Լեռնիկ Հարությունյանը նշեց, որ ՔՀԿ-երի համար արդեն իսկ գործում են որոշակի արտոնություններ, որոնք թույլ են տալիս դիմել պետությանը և ստանալ ավելացված արժեքի հարկով աջակցություն: Հարությունյանը նաև ընդգծեց, որ եթե ֆիզիկական անձին թողնվի ընտրության հնարավորություն, ապա նա կընտրի ոչ թե ամենակարևորը, այլ այն, ինչը հավանում է: Նրա կարծիքով՝ պետք է նախ տեսնել, թե պետությունը ինչ հնարավորություններ ունի, և ապա մտածել, թե ինչ կարող են անել:

Կարեն Զադոյանը ընդգծեց՝ պետք է խոսել և քննարկումներ սկսել որևէ տեղից․ «ՔՀԿ-ները պետք է անկախ լինեն, չպետք է կախվածություն ունենան որևէ բանից և չպետք է թույլ տան, որ որևէ ազդեցություն գործվի իրենց վրա»:

Հանդիպմանը ներկա էին նաև Վարչապետի աշխատակազմի ներկայացուցիչ Լիլյա Աֆրիկյանը, Էկոնոմիկայի նախարարության ներկայացուցիչ Արմեն Գրիգորյանը, ՀՀ արդարադատության նախարարության ներկայացուցիչ Հարություն Խուդգարյանը, «Սոցիալական արդարություն» ՀԿ ներկայացուցիչ Գևորգ Սիմոնյանը, «Կոմպաս» խորհրդատվական կազմակերպության ներկայացուցիչ Գայանե Սալնազարյանը, «Թվային Հայաստան» ՀԿ զարգացման գծով տնօրեն Արմեն Բաղդասարյանը, «Մեդիան հանուն կրթության» ՀԿ ներկայացուցիչ Անուշ Մարտիրոսյանը, ՓՄՁ ասոցիացիայի ներկայացուցիչ Հակոբ Ավագյանը, հարկային փորձագետ Արմեն Պետրոսյանը, «Ազատ քաղաքացի» ՀԿ ներկայացուցիչ Հովսեփ Խուրշուդյանը, Հայաստանի գործատուների հանրապետական միության ներկայացուցիչ Լիլիթ Եգորյանը, «Տնտեսական իրավունք կենտրոն» ՀԿ ներկայացուցիչներ Մովսես Արիստակեսյանը և Նունե Արաբաչյանը, «Տարածքային զարգացման և հետազոտությունների կենտրոն» ՀԿ ներկայացուցիչներ Սաթիկ Բադեյանը և Մարտին Բադեյանը, Ծրագրի միջոցառումների կազմակերպիչ Անահիտ Մարդոյանը, «Իրավաբանների հայկական ասոցիացիա» ՀԿ իրավաբան Մարիաննա Ավագյանը և «Իրավաբանների հայկական ասոցիացիա» ՀԿ գործադիր տնօրեն Արտակ Սարիբեկյանը։

Նաև հարկ է նշել, որ դեկտեմբերի 11-ին, նախքան սույն քննարկումը, Ծրագրի շրջանակներում ԻՀԱ-ն կազմակերպել էր առցանց սեսիա՝ ՔՀԿ-ների և բիզնես ոլորտի ներկայացուցիչների մասնակցությամբ: Հանդիպման ընթացքում ներկայացվեցին ՔՀԿ-ների կենսունակության ապահովման ուղղությամբ ձեռնարկվող անհրաժեշտ քայլերը, այս գործիքների միջազգային փորձը, քաղված դասերն ու հաջողությունները՝ քննարկելով դրանց ներդրման հնարավորություններն ու ուղղությունները Հայաստանում: Մասնակիցներին ներկայացվեց նաև «Հարկային խթանների կիրառումը անհատական նվիրաբերությունների համար՝ որպես ՔՀԿ-ների ֆինանսական կենսունակության բարելավման գործիք Հայաստանում» ուսումնասիրությունը և դրա հիմնական եզրահանգումները:

Քննարկման ընթացքում հատկապես կարևորվեց անհատական նվիրատվությունների մշակույթի զարգացումը, որտեղ առանցքային դեր է հատկացվում մասնավոր ընկերությունների ակտիվ ներգրավմանը: Վերջիններս կարող են օրինակ ծառայել՝ խրախուսելով իրենց աշխատակիցներին կատարել եկամտահարկի հատկացումներ: Մասնավոր հատվածի ներկայացուցիչները նշեցին, որ անհրաժեշտ է խթանել բիզնեսի ակտիվ ներգրավվածությունը հասարակական նախաձեռնություններում և ստեղծել նպաստավոր պայմաններ համագործակցության համար։ Այս համատեքստում առանձնահատուկ նշանակություն ունի հարկային խթանների ներդրումը, որը կարող է էապես նպաստել մասնավոր հատվածի անհատ ներկայացուցիչների կողմից ՔՀԿ-ներին ուղղված նվիրատվությունների ավելացմանը և կայուն համագործակցության հաստատմանը:

Նշենք, որ «ՔՀԿ-ների ֆինանսական կենսունակության բազմակողմանի խթանում Հայաստանում» ծրագրի ևս մեկ քննարկում տեղի է ունեցել նոյեմբերի 11-ին։ Նիստին մասնակցում էին «Իրավաբանների հայկական ասոցիացիա» ՀԿ ներկայացուցիչ, ծրագրի փորձագետ Մարիամ Զադոյանը, «Գործուն քաղաքացիական հասարակություն» ծրագրի ներկայացուցիչ Փիրուզե Մանուկյանը, ՊԵԿ-ի վարչարարության մեթոդաբանության և ընթացակարգերի վարչության պետ Լեռնիկ Հարությունյանը, Ֆինանսների նախարարությանեկամուտների քաղաքականության և վարչարարության մեթոդաբանության վարչության պետ Օրի Ալավերդյանը, «Տարածքային զարգացման և հետազոտությունների կենտրոն» ՀԿ ներկայացուցիչ Սաթիկ Բադեյանը, Ծրագրի միջոցառումների կազմակերպիչ Անահիտ Մարդոյանը, «Իրավաբանների հայկական ասոցիացիա» ՀԿ գործադիր տնօրեն Արտակ Սարիբեկյանը և «Իրավաբանների հայկական ասոցիացիա» ՀԿ իրավաբան Մարիաննա Ավագյանը։

Իրավաբանների հայկական ասոցիացիայի փորձագետ Մարիամ Զադոյանը ներկայացրել է քաղաքացիական հասարակության կազմակերպությունների (ՔՀԿ) ֆինանսավորման հարկային խթանների միջազգային փորձի վերլուծությունը։

Առանձնացվել են ՔՀԿ-ների նվիրատվությունների խրախուսման չորս հիմնական միջազգային մեխանիզմներ՝ հարկային նվազեցումներ, սոցիալական ծախսերի փոխհատուցումներ, համախառն նվիրատվություն և համապատասխանեցման սխեմաներ, ինչպես նաև եկամտահարկի տոկոսադրույքից հատկացումներ:

«Ուսումնասիրությունը ցույց տվեց, որ տարբեր երկրներում կիրառվում են խթանման տարբեր մեթոդներ կախված նվիրատվության տեսակից և չափից։ Զեկուցողը նշեց, որ որոշ երկրներում կիրառվում է մեկից ավելի սխեմաներ։ Օրինակ Իտալիայում, Պորտուգալիայում, Սլովակիայում գործում են ոչ միայն եկամտահարկի տոկոսադրույքից որոշակի տոկոսային հատկացումներն, այլ նաև հարկային նվազեցումները։ Իսկ Իտալիայի պարագայում նույնիսկ երեք սխեմա է գործում»,-զեկուցողը ներկայացրել է նաև յուրաքանչյուր սխեմայի առանձնահատկությունները։

Սույն հոդվածը հնարավոր է դարձել Ամերիկայի ժողովրդի առատաձեռն աջակցությամբ՝ ԱՄՆ Միջազգային զարգացման գործակալության (ԱՄՆ ՄԶԳ) միջոցով։ Բովանդակության համար պատասխանատվություն է կրում Քաունթերփարթ Ինթերնեշնլի ենթադրամաշնորհառու Իրավաբանների հայկական ասոցիացիա հասարակական կազմակերպությունը, և այն պարտադիր չէ, որ արտահայտի ԱՄՆ ՄԶԳ-ի, Միացյալ Նահանգների կառավարության և Քաունթերփարթ Ինթերնեշնլի տեսակետները։