Կառավարությունը սահմանել է վարձու աշխատող հանդիսացող ֆիզիկական անձանց ուսման վարձավճարի փոխհատուցման նպատակով եկամտային հարկի գումարների վերադարձման կարգը` համաձայն հավելվածի:

Կարգն ամբողջությամբ՝ ստորև․

ՎԱՐՁՈՒ ԱՇԽԱՏՈՂ ՀԱՆԴԻՍԱՑՈՂ ՖԻԶԻԿԱԿԱՆ ԱՆՁԱՆՑ ՈՒՍՄԱՆ ՎԱՐՁԱՎՃԱՐԻ ՓՈԽՀԱՏՈՒՑՄԱՆ ՆՊԱՏԱԿՈՎ ԵԿԱՄՏԱՅԻՆ ՀԱՐԿԻ ԳՈՒՄԱՐՆԵՐԻ ՎԵՐԱԴԱՐՁՄԱՆ ԿԱՐԳ

1. Սույն կարգով կարգավորվում են Հայաստանի Հանրապետության հարկային օրենսգրքի (այսուհետ՝ օրենսգիրք) 160.1-ին հոդվածով սահմանված` վարձու աշխատող հանդիսացող ֆիզիկական անձի ուսման վարձավճարի փոխհատուցման նպատակով եկամտային հարկի գումարները վերադարձնելու հետ կապված հարաբերությունները:

2. Սույն կարգի գործողությունը տարածվում է Հայաստանի Հանրապետության կառավարության 2020 թվականի հունիսի 18-ի N 1035-Ն որոշմամբ հաստատված մասնագիտություններով առկա ուսուցմամբ մագիստրատուրայում, ասպիրանտուրայում և օրդինատուրայում սովորող՝ վարձու աշխատող հանդիսացող Հայաստանի Հանրապետության քաղաքացիների (այսուհետ՝ ուսանող) վրա:

3. Եթե ուսումնական տարվա ընթացքում ուսանողի համար աշխատավարձը և դրան հավասարեցված վճարումները հաշվարկել են միաժամանակ մի քանի գործատուներ, սակայն այդ գործատուներից որևէ մեկը, իսկ հարկային գործակալի պարտավորությունից ազատված գործատուների մոտ աշխատող ուսանողների դեպքում՝ ուսանողն ուսումնական տարվա ամիսների համար ներկայացված եկամտային հարկի և սոցիալական վճարի ամսական (պարզեցված) հաշվարկով աշխատավարձի և դրան հավասարեցված վճարումների մասով հայտարարագրված հարկային պարտավորությունները չեն կատարել կամ կատարել են մասնակի, ապա ուսանողին այդ գործատուի հաշվարկած եկամտային հարկը վերադարձվում է սույն կարգին համապատասխան այդ պարտավորությունների ամբողջական կատարումից հետո՝ ուսանողի կողմից սույն կարգով սահմանված փաստաթղթերը ներկայացվելու դեպքում:

4. Ուսանողի համար ուսումնական տարվա որևէ ամսում հաշվարկված աշխատավարձից և դրան հավասարեցված վճարումներից տարբերվող այլ հարկվող եկամուտներ վճարված լինելու դեպքում այդ եկամուտների մասով հաշվարկված և վճարված եկամտային հարկի գումարները վերադարձման ենթակա չեն:

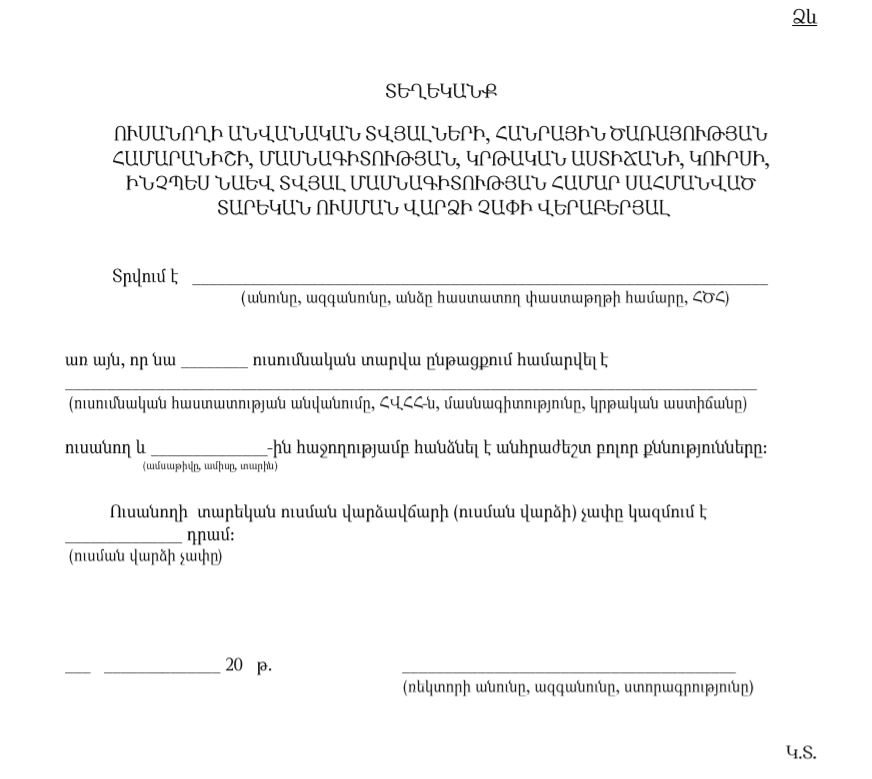

5. Վճարված ուսման վարձավճարի չափով առաջին անգամ եկամտային հարկի գումարների վերադարձման նպատակով ուսանողը հարկային մարմին է ներկայացնում հետևյալ փաստաթղթերը և դրանց լուսապատճենները՝

1) եկամտային հարկի վերադարձման համար հարկային մարմնի կողմից սահմանված ձևի դիմում` ուսանողի բնակության վայրի հասցեի, կոնտակտային տվյալների, ուսանողին վերադարձվող եկամտային հարկի գումարները փոխանցելու համար բանկի անվանման և հաշվի համարի նշումով, ինչպես նաև աշխատավարձը և դրան հավասարեցված վճարումը վճարած գործատուի անվանումը և ՀՎՀՀ-ն.

2) Հայաստանի Հանրապետությունում հավատարմագրված բարձրագույն ուսումնական հաստատության հետ կնքված պայմանագրի պատճենը.

3) ուսանողի անձը հաստատող փաստաթուղթ` Հայաստանի Հանրապետության քաղաքացու անձնագիրը կամ, առկայության դեպքում, նույնականացման քարտը.

4) ուսանողի հանրային ծառայությունների համարանիշը կամ հանրային ծառայությունների համարանիշ չունենալու մասին տեղեկանքի համարը.

5) ուսանողի անվանական տվյալների, հանրային ծառայության համարանիշի, մասնագիտության, կրթական աստիճանի, կուրսի, ինչպես նաև տվյալ մասնագիտության (մասնագիտության կրթական ծրագրի) համար սահմանված և վճարված տարեկան ուսման վարձավճարի (ուսման վարձի) չափի վերաբերյալ ուսումնական հաստատության ղեկավարի կողմից տրամադրված տեղեկանք` համաձայն ձևի:

6. Հետագա հաշվետու տարիներին վճարված եկամտային հարկի գումարները վերադարձնելու համար ուսանողը հարկային մարմին է ներկայացնում եկամտային հարկի վերադարձման համար հարկային մարմնի կողմից սահմանված ձևի դիմում, ինչպես նաև սույն կարգի 5-րդ կետի 5-րդ ենթակետով նախատեսված տեղեկանքը, եթե մինչև այդ ներկայացված՝ սույն կարգի 5-րդ կետով պահանջվող մյուս տեղեկատվությունը մնացել է անփոփոխ:

7. Սույն կարգի 5-րդ կամ 6-րդ կետերով նախատեսված փաստաթղթերը հարկային մարմին են ներկայացվում ուսումնական տարվա ավարտից հետո՝ երեք ամսվա ընթացքում։ Ուսումնական տարին հաջողությամբ ավարտված համարելու համար անհրաժեշտ բոլոր քննություններն ուսումնական տարվա ավարտից հետո հանձնելու դեպքում սույն կարգի 5-րդ կամ 6-րդ կետերով նախատեսված փաստաթղթերը հարկային մարմին են ներկայացվում ուսումնական տարվա ավարտից հետո՝ 6 ամսվա ընթացքում:

8. Սույն կարգի 5-րդ կետում նշված փաստաթղթերում առկա տեղեկատվության փոփոխությունների դեպքում ուսանողը պարտավոր է մինչև եկամտային հարկի վերադարձման համար հարկային մարմնի կողմից սահմանված ձևի հերթական դիմումի ներկայացումը հարկային մարմին ներկայացնել փոփոխությունները հավաստող փաստաթղթերը:

9. Եկամտային հարկի վերադարձի մասին դիմումը մերժվում է, եթե`

1) այն ներկայացնելու պահին ուսումնական տարվա մեջ ներառված այն բոլոր ամիսների, որոնց ընթացքում տվյալ ուսանողը տվյալ գործատուի մոտ համարվել է վարձու աշխատող, համար ներկայացված եկամտային հարկի և սոցիալական վճարի ամսական (պարզեցված) հաշվարկով աշխատավարձի և դրան հավասարեցված վճարումների մասով հայտարարագրված հարկային պարտավորություններն ամբողջությամբ կատարված չեն.

2) չեն ներկայացվել սույն կարգի 5-րդ, 6-րդ և 8-րդ կետերով նախատեսված փաստաթղթերը.

3) ուսանողը սույն որոշմամբ սահմանված կարգով մեկ անգամ նույն կրթական աստիճանում որևէ այլ մասնագիտության գծով օգտվել է ուսման վարձավճարի փոխհատուցման նպատակով եկամտային հարկի գումարների վերադարձման հնարավորությունից.

4) հարկային մարմնում առկա տեղեկատվության հիման վրա պարզվում է, որ ուսումնական տարվա ընթացքում ուսանողը փաստացի օգտվել է օրենսգրքի 160-րդ հոդվածով նախատեսված՝ եկամտային հարկը հետ ստանալու հնարավորությունից։

10. Եկամտային հարկի վերադարձի մասին դիմումը հարկային մարմնի կողմից մերժվելու դեպքում դիմումը ներկայացնելուն հաջորդող ութ աշխատանքային օրվա ընթացքում մերժման հիմքերի մասին ծանուցվում է ուսանողին:

11. Եկամտային հարկի վերադարձման մերժման հիմքերի բացակայության դեպքում հարկային մարմնի՝ հարկ վճարողների սպասարկման գործառույթ իրականացնող ստորաբաժանումը դիմումը ներկայացնելուն հաջորդող ութ աշխատանքային օրվա ընթացքում կազմում է վերադարձվող գումարի վերաբերյալ հարկային մարմնի կողմից սահմանված ձևի եզրակացություն և ուղարկում է հարկային մարմնի՝ եկամտային հարկի վերադարձման գործառույթ իրականացնող ստորաբաժանում՝ եզրակացությունների հիման վրա վերադարձը, օրենքով սահմանված պահանջներին համապատասխան, կատարելու հանգամանքներն ստուգելու և հաշվառում իրականացնելու համար:

12. Կատարվող վերադարձը հարկային մարմնի՝ եկամտային հարկի վերադարձման գործառույթ իրականացնող ստորաբաժանման կողմից ընդունվելու դեպքում ոչ ուշ, քան եզրակացությունն ստանալու օրվան հաջորդող ութերորդ աշխատանքային օրը գանձապետարան է ներկայացվում վճարման հանձնարարական: Հարկային մարմնի՝ եկամտային հարկի վերադարձման գործառույթ իրականացնող ստորաբաժանման կողմից եկամտային հարկի վերադարձը մերժվելու դեպքում եզրակացությունն ստանալու օրվան հաջորդող ութ աշխատանքային օրվա ընթացքում եզրակացությունը, մերժման հիմքերի նշումով, վերադարձվում է այն ներկայացրած հարկային մարմնի՝ հարկ վճարողների սպասարկման գործառույթ իրականացնող ստորաբաժանում՝ մերժման հիմքերի մասին ուսանողին ծանուցելու համար:

13. Վերադարձվող գումարն ուսանողին փոխանցելու նպատակով հարկային մարմնի կողմից գանձապետարան ներկայացվող վճարման հանձնարարականում նշվում են հետևյալ տվյալները՝

1) ուսանողի անունը, ազգանունը.

2) ուսանողի հանրային ծառայությունների համարանիշը կամ հանրային ծառայությունների համարանիշ չունենալու մասին տեղեկանքի համարը.

3) հաշվետու տարին, որին վերաբերում է վերադարձվող գումարը.

4) ուսանողի բանկային հաշվի համարը և բանկի անվանումը.

5) վերադարձվող գումարի չափը.

6) տվյալ հաշվետու տարվա համար վերադարձվող գումարի վերաբերյալ կազմված եզրակացության համարը.

7) եկամտային հարկի հաշվեհամարը, որից պետք է վերադարձվի գումարը:

14. Հանձնարարականը ներկայացվելու օրվանից հետո՝ երեք աշխատանքային օրվա ընթացքում, վերադարձվող գումարը փոխանցվում է ուսանողի բանկային հաշվին: