Ֆինանսների նախարարությունը հանրային քննարկման է ներկայացրել «Հայաստանի Հանրապետության հարկային օրենսգրքում փոփոխություններ և լրացումներ կատարելու մասին» ՀՀ օրենքի նախագծի և հարակից օրենքների նախագծերի փաթեթը:

Ներկայումս գործում են եկամտային հարկի եռաստիճան՝ 23, 28 և 36 տոկոս դրույքաչափեր: Խնդիրը կայանում է նրանում, որ Հայաստանի Հանրապետությունում եկամտային հարկի արդյունավետ դրույքաչափը, որը կազմում է շուրջ 25.1-25.2 տոկոս, բավական բարձր է, ինչը բացասական ազդեցություն է ունենում ինչպես ազգային տնտեսության մրցունակության, արտահանման ծավալների ու տնտեսական աճի ցուցանիշների բարելավման, այնպես էլ աղքատության մակարդակի կրճատման վրա: Ավելին, եկամտային հարկի գծով բարձր հարկային բեռը հանգեցնում է եկամուտների իրական մեծությունների թերհայտարարագրման, քանի որ տնտեսապես ավելի ձեռնտու է վճարել շահութահարկ և շահաբաժնի հարկ, քան եկամտային հարկ՝ ավելի բարձր դրույքաճափերով։ Արդյունքում, թեև եկամտային հարկի համակարգը անվանական առումով պրոգրեսիվ բնույթ ունի, իրականում հարկման համակարգը չի բնութագրվում ընդգծված պրոգրեսիվությամբ, քանի որ հայտարարագրվող եկամուտների հիմնական մասը կենտրոնացված է ցածր եկամտային խմբում: Մասնավորապես, դիտարկումները ցույց են տալիս, որ շուրջ 610 հազար վարձու աշխատողների շուրջ 65 տոկոսի մասով հայտարարագրված ամսական եկամուտը չի գերազանցում 150 հազար դրամը, իսկ ամսական 2 միլիոն դրամից ավելի եկամուտ հայտարարագրվում է վարձու աշխատողների ընդամենը 0.3 տոկոսի մասով:

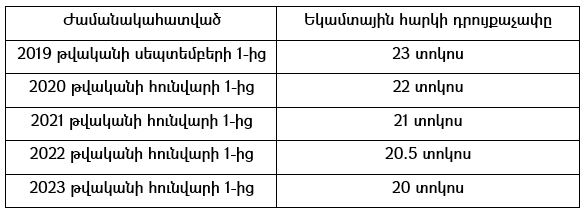

Այժմ նախագծով առաջարկվում է անցում կատարել եկամտային հարկի մեկ միասնական դրույքաչափի՝ 2019 թվականի սեպտեմբերի 1-ից սահմանելով 23 տոկոս, այնուհետև եկամտային հարկի դրույքաչափը մինչև 2023 թվականը աստիճանաբար նվազեցնել 20 տոկոս: Միաժամանակ, առաջարկվում է եկամտային հարկի դրույքաչափերի և ֆիզիկական անձանց հարկային բեռի նվազեցմանը զուգահեռ աստիճանաբար վերականգնել կուտակային կենսաթոշակային հատկացումների մասով պետական բյուջեի և քաղաքացիների մասնակցության հավասարության սկզբունքը: