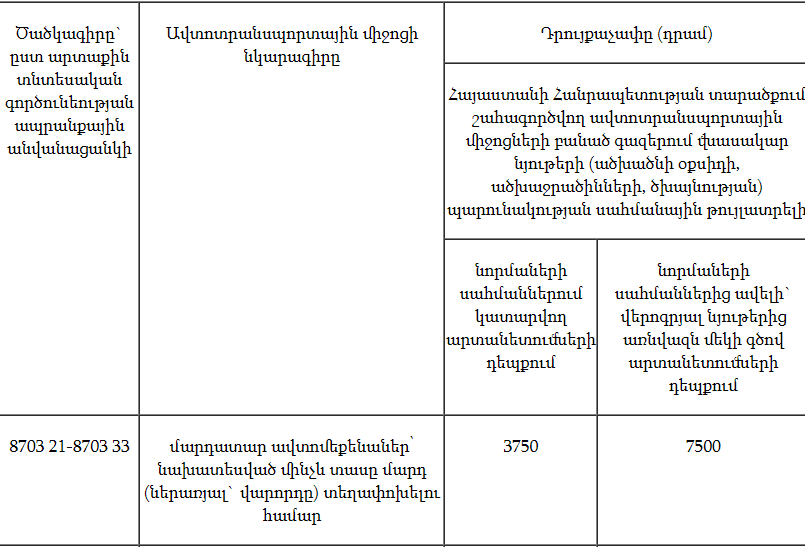

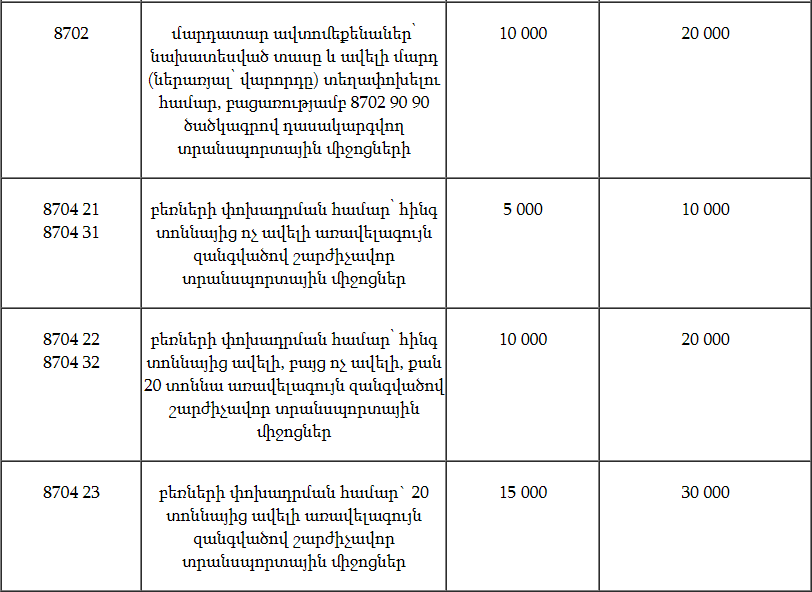

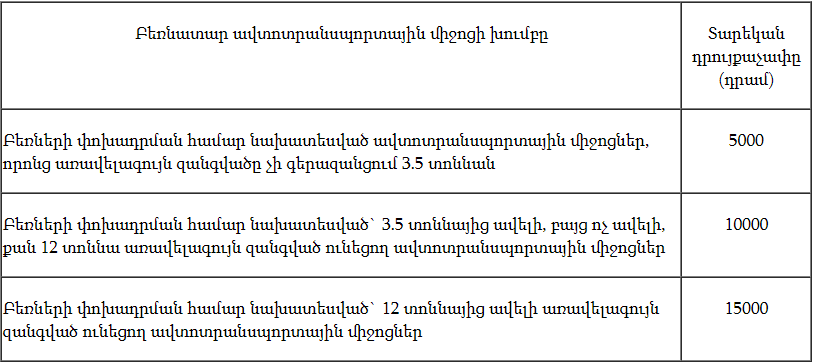

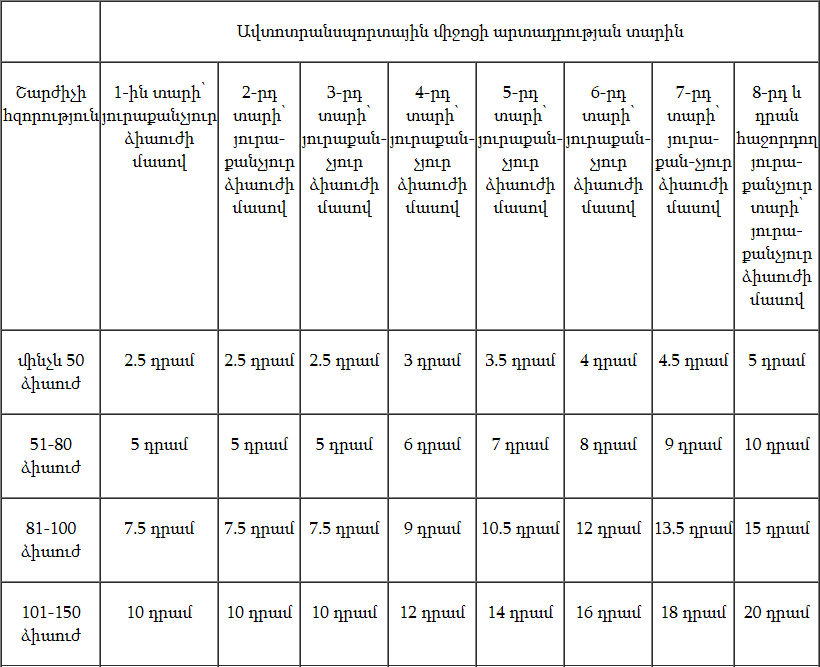

Հարկային օրենսգրքի 168-րդ հոդվածով սահմանվում են արտանետման շարժական աղբյուրներից մթնոլորտային օդ վնասակար նյութերի արտանետման համար բնապահպանական հարկի դրույքաչափերը: Այսպիսով.

1. Արտանետման շարժական աղբյուրներից մթնոլորտային օդ վնասակար նյութերի արտանետման համար բնապահպանական հարկը հաշվարկվում է հարկման բազայի նկատմամբ հետևյալ դրույքաչափերով (հաշվի առնելով սույն հոդվածի 2-րդ մասի դրույթները).

1) Հայաստանի Հանրապետությունում գրանցված (հաշվառված) և շահագործվող բեռնատար ավտոտրանսպորտային միջոցներից մթնոլորտային օդ վնասակար նյութերի արտանետման համար` ըստ դրանց խմբերի.

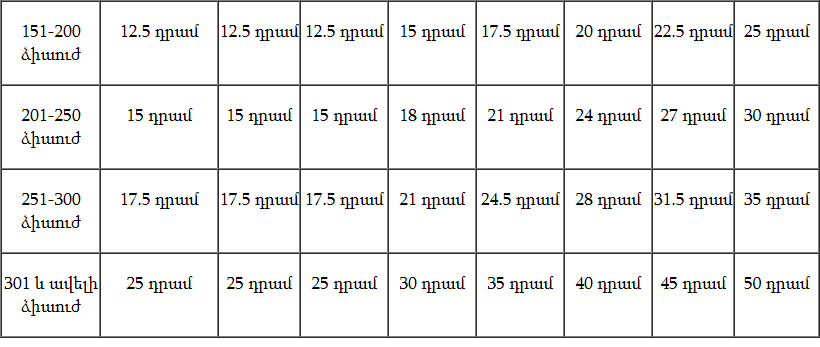

2) Հայաստանի Հանրապետությունում գրանցված (հաշվառված) և շահագործվող ավտոտրանսպորտային միջոցներից (բացառությամբ բեռնատար ավտոտրանսպորտային միջոցների), այլ ինքնագնաց մեքենաներից և մեխանիզմներից, ինչպես նաև լողամիջոցներից մթնոլորտային օդ վնասակար նյութերի արտանետման` ըստ շարժիչի հզորության.

Շարժիչի հզորությունը կիլովատերով արտահայտված լինելու դեպքում համապատասխան հզորության նկատմամբ կիրառվում է 1.36 գործակից: Սույն կետի կիրառության իմաստով՝ այլ ինքնագնաց մեքենաների և մեխանիզմների, ինչպես նաև լողամիջոցների համար բնապահպանական հարկի դրույքաչափը սահմանվում է սույն կետի աղյուսակի վերջին սյունով սահմանված համապատասխան (ըստ շարժիչի հզորության) դրույքաչափի կրկնապատիկի չափով:

3) Հայաստանի Հանրապետությունում չգրանցված (չհաշվառված)՝ Հայաստանի Հանրապետություն մուտք գործող ավտոտրանսպորտային միջոցներից մթնոլորտային օդ վնասակար նյութերի արտանետման դիմաց` Հայաստանի Հանրապետություն յուրաքանչյուր մուտքի համար՝ ըստ դրանց տեսակի և բեռնատարողության.