«Վարորդի ընկեր» կազմակերպությունը բարձրաձայնում է «Բնապահպանական վճարների դրույքաչափերի մասին» ՀՀ օրենքով վնասակար նյութերն օդային ավազան արտանետելու համար բնապահպանական վճարի դրույքաչափերը պետական վճարումների էլեկտրոնային համակարգով (e-payments.am) վճարում կատարելիս բնապահպանական հարկը հաշվարկվում է նոր դրույքաչափերով, իսկ բանկի միջոցով վճարում կատարելիս այլ (նախկին) դրույքաչափով հաշվարկելու խնդրի մասին:

Կարզակերպությունը նշում է.

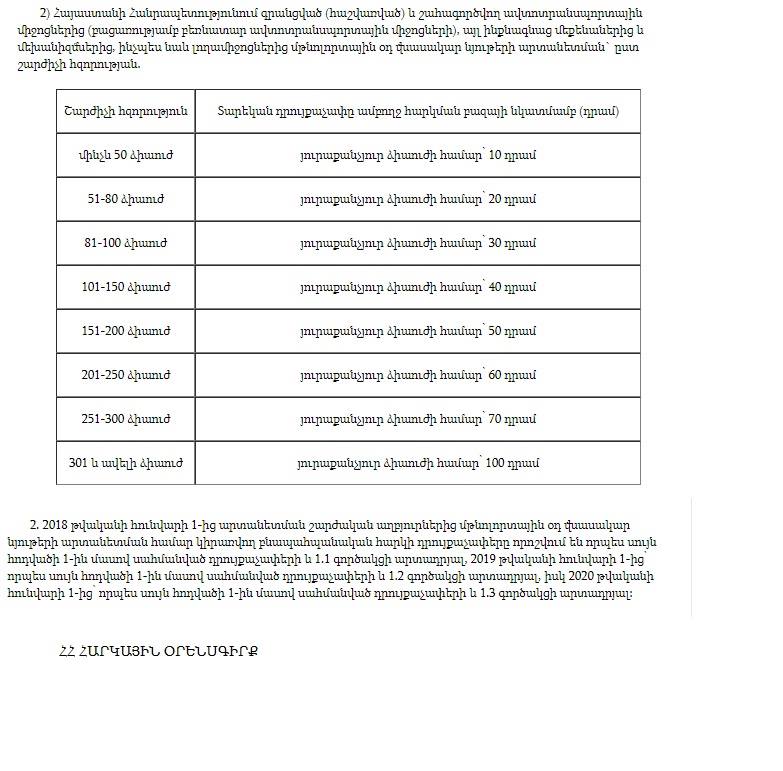

«Մինչև հարկային օրենսգրքի ուժի մեջ մտնելը գործող «Բնապահպանական վճարների դրույքաչափերի մասին» ՀՀ օրենքով վնասակար նյութերն օդային ավազան արտանետելու համար բնապահպանական վճարի դրույքաչափերը ՀՀ-ում հաշվառված տրանսպորտային միջոցների համար սահմանված էր ըստ դրանց խմբերի և ենթախմբերի: Մասնավորապես` առանձացված էր Մ (մարդատար) և Ն (բեռնատար) ենթախմբերի համար դրույքաչափեր համապատասխան գործակիցներով, և Տ ենթախմբի մեքենաներից (մեխանիզմներից) և լողամիջոցներից վնասակար նյութերի արտանետման դիմաց` ըստ շարժիչի հզորության:

2018 թվականի հունվարի 1-ից ուժի մեջ է մտել ՀՀ հարկային օրենսգիրքը, որով փոփոխության են ենթարկվել բնապահպանական հարկի դրույքաչափերը: Մասնավորապես` առանձանցվել է միայն բեռնատար տրանսպորտային միջոցներից մթնոլորտային օդ վնասակար նյութերի արտանետման համար բնապահպանական հարկի դրույքաչափեր` ըստ դրանց խմբերի. իսկ ՀՀ-ում գրանցված այլ ավտոտրանսպորտային միջոցներից, ինքնագնաց մեքենաներից և մեխանիզմներից, ինչպես նաև լողամիջոցներից մթնոլորտային օդ վնասակար նյութերի արտանետման բնապահպանական հարկի դրույքաչափերը` ըստ շարժիչի հզորության:

Վերոշարադրյալի ուսումնասիրությունից ենթադրում ենք, որ օրենսդիրը հարկային օրենսգրքի «copy-pasty»-ի ժամանակ հավանաբար նախկին օրենքից որոշ կետեր բաց է թողել, քանի որ գործող հարկային օրենսգրքով սահմանված բնապահպանական հարկի դրույքաչափերի մեջ որևէ տրամաբանություն չկա:

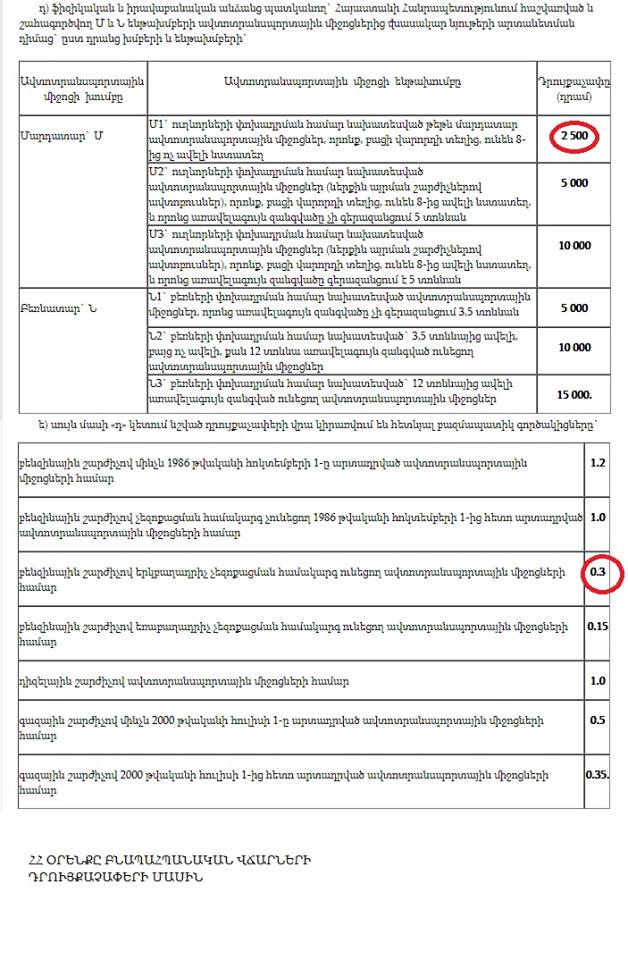

Մարդատար տրանսպորտային միջոցների դրույքաչափը սահմանվել է ձիաուժից ելնելով, ինչպես, որ այլ մեխանիզմներինը, ինչի արդյունքում ստացվում է, որ, օրինակ, գազային շարժիչով աշխատող թեթև մարդատար մեքենայի համար բնապահպանական հարկը ավելի բարձր է, քան դիզելային շարժիչով աշխատող բեռնատարինը:

Դեռևս հարկային օրենսգրքի նախագծի ներկայացման ժամանակ անդրադառնալով բնապահպանական հարկի դրույքաչափրի բարձրացմանը` որպես հիմնավորում նշված էր, որ միջազգային փորձի ուսումնասիրության արդյունքները ցույց են տվել, որ ՀՀ-ում կիրառվող բնապահպանական վճարի դրույքաչափերը նկատելիորեն ցածր են այլ երկրներում (այդ թվում՝ ԵՏՄ անդամ համարվող երկրներում) կիրառվող համապատասխան դրույքաչափերի համեմատությամբ: Հաշվի առնելով նշյալ հանգամանքը, ինչպես նաև այն, որ հարկային օրենսգիրքը կարճաժամկետ հեռանկարում փոփոխությունների «չպետք է ենթարկվեր»՝ առաջարկվում էր 2018-2020 թվականների ընթացքում տարեկան 10 տոկոսով բարձրացնել բնապահպանական հարկի դրույքաչափերը:

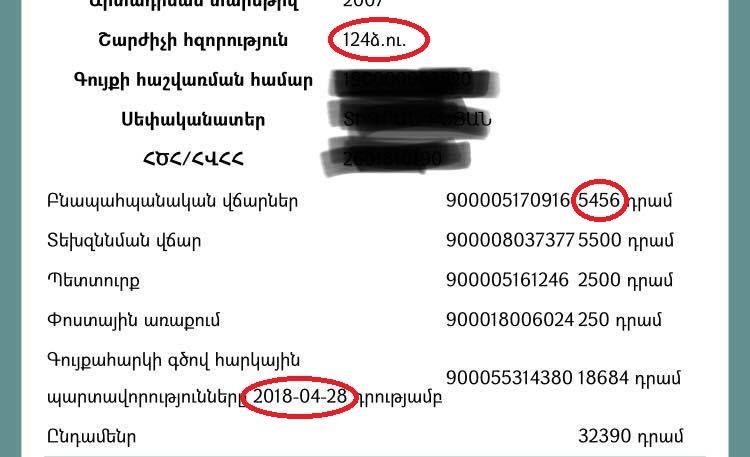

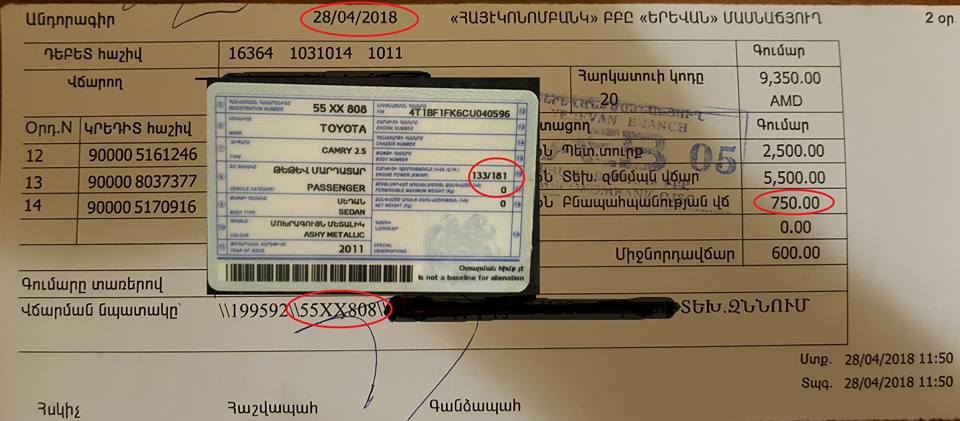

Բայց փաստացի պատկերը լրիվ այլ է: Հարկային օրենսգրքով բնապահպանական հարկի հաշվարկման լրիվ այլ և ոչ արդարացի մեխանիզմ է կիրառվել, ինչի արդյունքում քաղաքացին եթե նախորդ տարի իր տրանսպորտային միջոցի համար վճարում էր, օրինակ, 750 դրամ բնապահպանական վճար, հիմա պետք է վճարի 5600 դրամ բնապահպանական հարկ, իսկ անգամ տարրական մաթեմատիկական գիտելիքները թույլ են տալիս հասկանալ, որ դա 10 տոկոսով բարձրացում չի (10 տոկոսը և 600 տոկոսը այդքան էլ իրար մոտ ցուցանիշներ չեն) և դա նույնիսկ բեռնատարների համար նախատեսված բնապահպանական հարկից ավել է կազմում:

Եվ ինչպես է ստացվում, որ պետական վճարումների էլեկտրոնային համակարգով (e-payments.am) վճարում կատարելիս բնապահպանական հարկը հաշվարկվում է նոր դրույքաչափերով, իսկ բանկի միջոցով վճարում կատարելիս այլ (նախկին) դրույքաչափով է հաշվարկվում»:

Լուսանկարները՝ «Վարորդի ընկեր» կազմակերպության